Sorgenfrei in Rente

Rentenpunkte kaufen - Früh in Rente ohne Abschläge.

Neuigkeit vom 14.08.2025

Wer statt mit 67 bereits mit 63 in Rente gehen möchte, muss tief in die Tasche greifen: Es drohen monatliche Abschläge von 0,3 %, also 3,6 % pro Jahr – bei vier Jahren macht das satte 14,4 % weniger Rente aus.

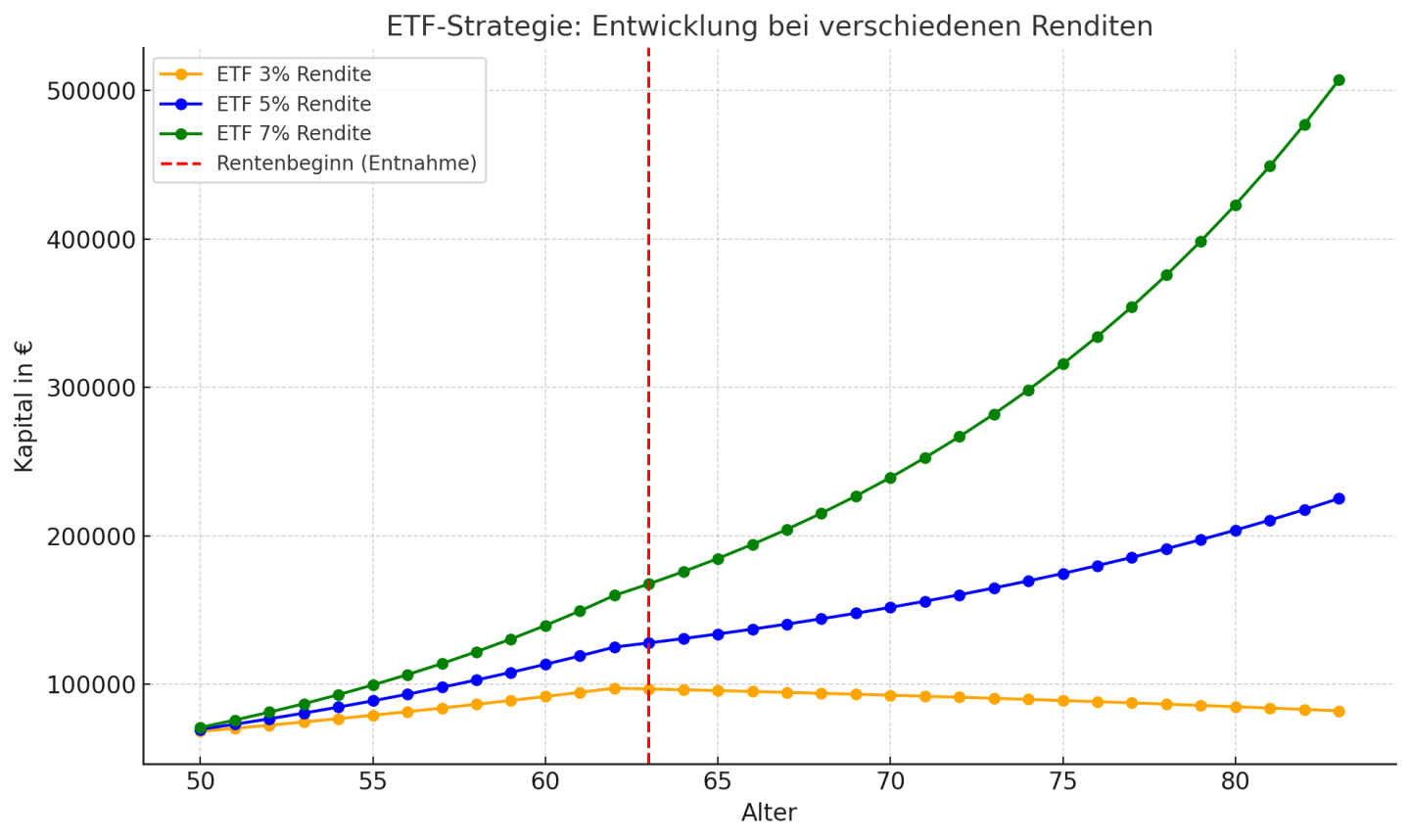

Doch: durch den Kauf zusätzlicher Rentenpunkte (Entgeltpunkte) lassen sich diese Abschläge teilweise oder vollständig ausgleichen. Ich habe mir dazu mal ein paar Gedanken gemacht, ob sich das lohnt oder ob man eher in einen ETF investieren sollte.

Wichtig: Die folgenden Informationen sind allgemeine Erläuterungen zur gesetzlichen Rentenversicherung und zur Möglichkeit freiwilliger Zusatzbeiträge. Sie stellen keine individuelle Anlage- oder Finanzberatung, keine Empfehlung und keine Aufforderung zum Kauf von Rentenpunkten dar. Jede persönliche Entscheidung sollte auf der Basis eigener Recherche oder einer qualifizierten Finanzberatung getroffen werden.

Viel Spaß beim Lesen!